De Líder a Seguidor: Porque razão o SOL tem dificuldade em acompanhar a ofensiva do ETH

No dia 13 de agosto, o ETH subiu acima dos 4 700 $, alcançando o valor mais alto dos últimos quatro anos, enquanto a SOL permaneceu sob pressão durante o mesmo período, fixando-se em torno dos 200 $. Em 2024, a Pump.fun desencadeou um grande fenómeno de moedas meme em todo o ecossistema Solana. No início do ano, Trump chegou a lançar o $TRUMP na rede Solana, o que fez o preço da SOL aproximar-se dos 300 $ e provocou uma vaga de especulação sobre se a Solana conseguiria ultrapassar o ETH.

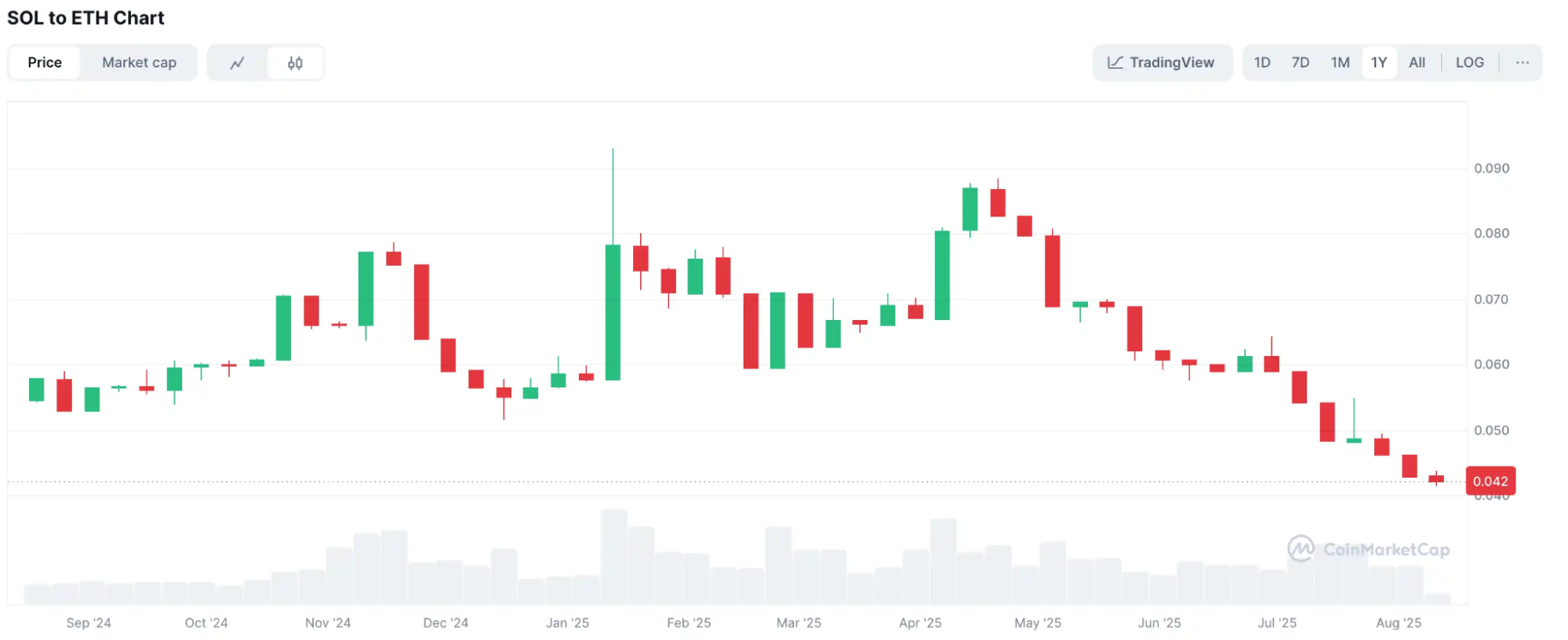

Contudo, a performance real do mercado acabou por revelar uma realidade diferente. Embora ETH e SOL tenham implementado estratégias de tesouraria destinadas a criar “fundos de guerra” para os seus ecossistemas, os resultados divergiram de forma acentuada. A cotação SOL/ETH desceu de 0,09 no início do ano para 0,042, mantendo-se fraca ao longo de 2024. As causas não se resumem à volatilidade dos preços, refletindo também diferenças no impulso narrativo, na estrutura do ecossistema e nas expectativas de capital.

Estratégias de Tesouraria: Liderança e Desfasamento de Capital

No dia 30 de junho, Tom Lee—reconhecido em Wall Street como “investidor em sentido contrário”—assumiu o cargo de Chairman na BitMine, num momento em que o ETH rondava os 2 500 $. Apenas seis semanas depois, o ETH valorizou para 4 700 $, representando uma subida impressionante de 88%. Lee, presença habitual na CNBC, Bloomberg e outros grandes meios de comunicação financeira, já tinha alcançado notoriedade em 2022 ao inverter o sentimento do mercado com previsões certeiras de “buy the dip” durante o colapso bolsista nos EUA. Agora, esta personalidade de destaque tornou-se porta-voz exemplar para a tesouraria do ETH. Em simultâneo, a ARK Invest, de Cathie Wood, investiu 182 milhões $ para adquirir ações da BMNR, reforçando a confiança dos investidores no ETH.

Apesar de tanto ETH como SOL contarem com empresas de estratégia de tesouraria a suportar os seus ecossistemas, a disparidade de dimensão é significativa. As empresas de tesouraria especializadas em BTC e ETH predominam entre as dez maiores, em termos de ativos. A principal “ETH MicroStrategy”, BitMine Immersion (BMNR), elevou recentemente a sua meta de financiamento para 20 mil milhões $, para aumentar posições em ETH, e detém agora 5,3 mil milhões $ em valor líquido dos ativos (NAV)—apenas superada pela MSTR. Com este volume de capital, a BMNR está melhor preparada para enfrentar a volatilidade do mercado e influenciar tendências de preços. Por oposição, o maior operador de “SOL MicroStrategy” regista um NAV de apenas 365 milhões $, ocupando o 11.º lugar—ou seja, mais de dez vezes inferior ao da BMNR. Sem uma figura pública de projeção internacional como Tom Lee, nem acesso a fundos equivalentes, a SOL enfrentou, naturalmente, uma posição mais frágil neste ciclo.

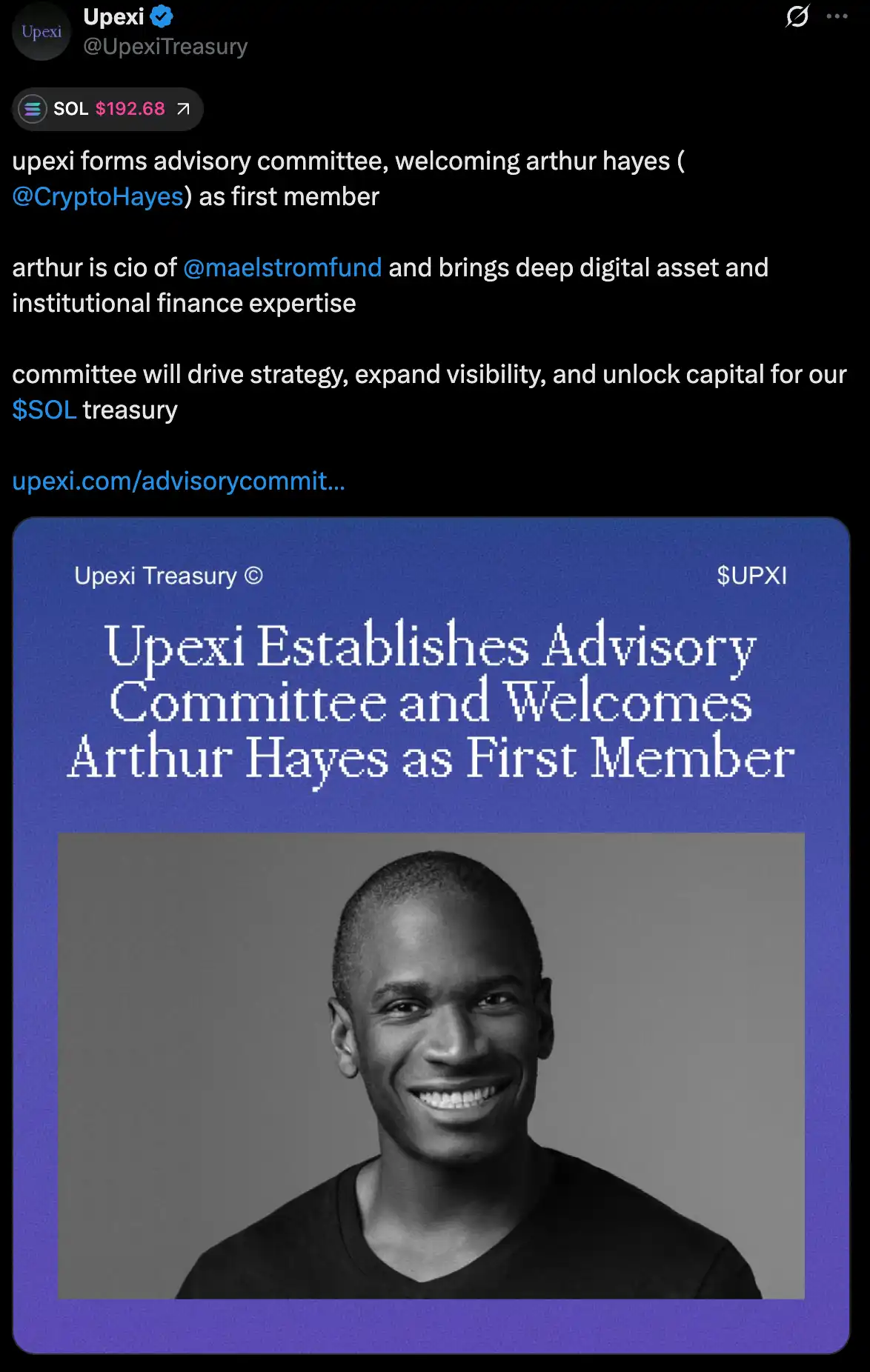

Ainda assim, a Solana começou recentemente a reduzir esta diferença. Em 12 de agosto, a principal empresa “SOL MicroStrategy”, Upexi, criou um novo conselho consultivo e nomeou Arthur Hayes como primeiro membro. Hayes, cofundador da BitMEX e criador dos contratos perpétuos, foi também trader no Deutsche Bank e Citigroup. Enquanto gestor do fundo de ativos digitais Maelstrom, Hayes alia experiência de Wall Street a profundo conhecimento da estrutura de mercado cripto—oferecendo à Upexi capacidades institucionais para angariação de capital e orientação estratégica no setor cripto.

A estratégia da Upexi é inequívoca: tirar partido da escalabilidade e eficiência da Solana para expandir a sua exposição a SOL. Relatórios públicos indicam que a Upexi detém atualmente mais de 1,8 milhões de SOL (avaliados em cerca de 365 milhões $), colocando parte dessas moedas em staking para obter rendimentos de 7% a 9%. Com esta abordagem, assegura uma posição de longo prazo e um fluxo de caixa estável. A Upexi também adquire SOL bloqueada a desconto para libertar valor adicional para os seus acionistas. No futuro, a empresa pretende incluir mais especialistas do universo cripto e financeiro no conselho consultivo.

Outras empresas listadas estão igualmente a reforçar as suas posições em SOL. A DFDV, por exemplo, elevou a sua posição para mais de 1 milhão de SOL, e a BTCM comunicou recentemente a compra de cerca de 27 190 SOL, com intenção de converter mais ativos digitais em Solana. Esta procura institucional pode reduzir a oferta disponível em mercados secundários e contribuir para suportar as cotações da SOL.

ETF de ETH lidera, ETF de SOL aguarda a sua oportunidade

Os ETFs spot de ETH já superaram os 22 mil milhões $ em ativos sob gestão, refletindo alto reconhecimento institucional e conferindo ao ETH uma posição de liderança em liquidez e profundidade de mercado. Com a entrada contínua de capital institucional, a BlackRock submeteu, no mês passado, um pedido para adicionar funcionalidades de staking ao seu ETF de ETH. Se aprovado, garantirá rendimentos consistentes de staking aos investidores e atrairá mais capital de longo prazo.

Em contraste, embora a REX-Osprey tenha apresentado o seu ETF de Solana (SSK) com mecanismo de staking em julho, a procura tem sido escassa. Na maioria dos dias, regista entradas líquidas nulas, com o capital total angariado desde o lançamento a rondar apenas os 150 milhões $. Além disso, o SSK não constitui um ETF spot registado na SEC, detendo SOL apenas de forma indireta, por via de outras estruturas. Esta combinação de staking e estruturas offshore dificulta o acesso e entendimento do produto, levando muitas instituições a abster-se. A REX também não dispõe do reconhecimento de marca nem do poder de distribuição de grandes nomes de Wall Street como a BlackRock ou Fidelity e não conta com respaldo institucional significativo.

Agora, as atenções centram-se nos pedidos de ETF spot de SOL apresentados por VanEck, Grayscale e outros, com decisões regulatórias esperadas já em outubro. Após aprovação—e com o reforço nas alocações de tesouraria—os ETFs de SOL poderão impulsionar o crescimento do ecossistema Solana, sobretudo se grandes instituições procurarem diversificação além de BTC e ETH.

Narrativas de Aplicação Divergentes

No que respeita às narrativas de aplicação, ETH e Solana seguem percursos distintos.

A Ethereum aposta numa construção metódica e sustentável de uma infraestrutura financeira on-chain em conformidade regulatória. Tom Lee apelidou o crescimento explosivo das stablecoins de “momento ChatGPT” do cripto. Atualmente, o valor global das stablecoins ultrapassa os 250 mil milhões $, com mais de metade da emissão e cerca de 30% das taxas de Gas a ocorrerem na Ethereum. Isto consolida o papel central do ETH nos pagamentos e liquidações, alimentando fluxos regulares de caixa para staking, yields DeFi e negócios de infraestrutura on-chain.

A Robinhood está a emitir tokens de ações na Ethereum Layer2 e a Coinbase reforça a sua aposta na Base, alargando os casos de uso do ETH. A Ethereum é praticamente a única rede capaz de responder simultaneamente às exigências regulatórias, maturidade do ecossistema e escalabilidade. Se o ETH se tornar o pilar central dos pagamentos em stablecoins e liquidações de ativos do mundo real (RWA), poderá conquistar o estatuto de “opção estrutural” junto das instituições financeiras, tornando-se uma prioridade nas suas carteiras.

Por sua vez, a Solana mantém-se dominada por moedas meme e projetos Launchpad de volatilidade extrema como narrativa central. Apesar de várias tentativas este ano para entrar no segmento RWA—incluindo o lançamento de tokens como $IBRL e o suporte ao ecossistema Believe com o lema “Internet Capital Market”—os resultados ficaram aquém das expectativas. Recentemente, contudo, começou a verificar-se uma mudança. A 8 de agosto, a CMB International, subsidiária do China Merchants Bank, aliou-se à DigiFT de Singapura e à OnChain, fornecedora de soluções Solana, para tokenizar um fundo USD do mercado monetário reconhecido em Hong Kong e Singapura, emitindo o CMBMINT em blockchain. Este projeto estabeleceu um novo padrão para colaborações transfronteiriças em RWAs em conformidade. No mesmo dia, o preço da SOL ultrapassou os 200 $ e o mercado interpretou este movimento como uma possível mudança de narrativa—esperando que estes casos de uso abram portas a investimento institucional na Solana.

Conclusão

Apesar de a Solana ainda apresentar menor dinâmica de mercado e taxas de câmbio do que o ETH, a sua competitividade estrutural e potencial de crescimento permanecem relevantes. Sendo uma “blockchain americana”, a Solana está naturalmente bem posicionada face às exigências regulamentares e aos mercados de capitais dos EUA. Atualmente, o ETH lidera graças às suas estratégias de tesouraria, ao entusiasmo em torno dos ETFs e ao domínio nos casos de uso em RWA e stablecoins; mas isto oferece igualmente oportunidades para a SOL recuperar terreno ou mudar a narrativa de mercado.

Estruturalmente, a aprovação de ETFs spot poderá atrair novo capital institucional para a SOL. Se a VanEck, Grayscale ou outros grandes intervenientes obtiverem autorização, tanto a liquidez como a profundidade de mercado poderão disparar. Os projetos-piloto de RWAs transfronteiriços provam que a blockchain de elevada performance da Solana não se limita a moedas meme ou Launchpads; revela potencial significativo para DeFi, pagamentos e tokenização de ativos. O atual recuo do mercado parece mais um período de preparação para a próxima fase do que uma conclusão de ciclo.

Aviso legal:

- Este artigo foi republicado de [BlockBeats]. O direito de autor pertence ao autor original [kkk]. Para qualquer questão sobre esta republicação, entre em contacto com a equipa Gate Learn, que responderá de acordo com as normas habituais.

- Aviso: As opiniões aqui expressas pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- As versões deste artigo noutras línguas foram traduzidas pela equipa Gate Learn. A cópia, distribuição ou plágio de conteúdos traduzidos carece de referência expressa à Gate.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI